咱们来唠一唠“零售之王”平安银行的2025年三季报。

银行赚钱难,这是大环境。但难中怎么看出门道,才是真本事。

第一部分:核心成绩单——有喜有忧

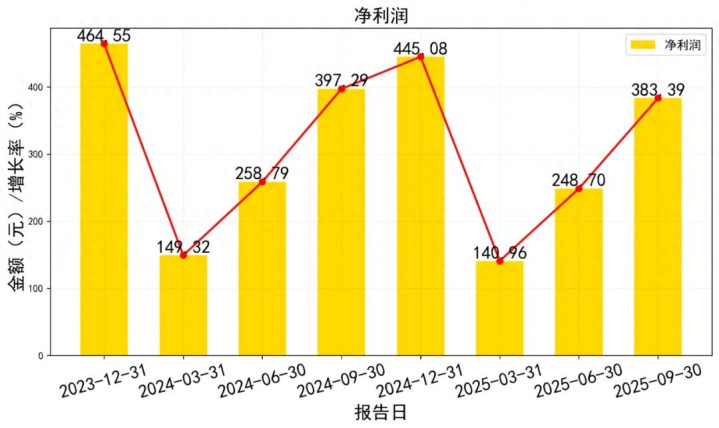

先看最直观的赚钱能力。2025年前三季度,平安银行归母净利润是383.4亿元。看着挺多,但比起去年同期的397.29亿元,下降了3.5%。

不过,这个下降幅度,比起上半年(-3.9%)和一季度(-5.6%),已经在收窄。说明赚钱的压力虽然还在,但最难受的时候可能正在过去。

再看每股收益,2025年三季报是1.87元,去年同期是1.94元,同样微降3.5%。

有趣的是,公司的“家底”——每股净资产,从去年同期的21.67元涨到了23.08元。利润微降,家底增厚,这说明银行可能把更多利润留存下来补充资本了,为未来做准备。

一个关键的异常信号出现在现金流上。去年三季度,每股经营现金流高达7.07元,但今年同期骤降至3.70元,几乎腰斩。

利润没怎么大变,经营现金流却大幅缩水,钱去哪儿了?这个问题我们后面重点分析。

第二部分:三大报表“望闻问切”

1. 利润表:收入承压,但成本控制是亮点

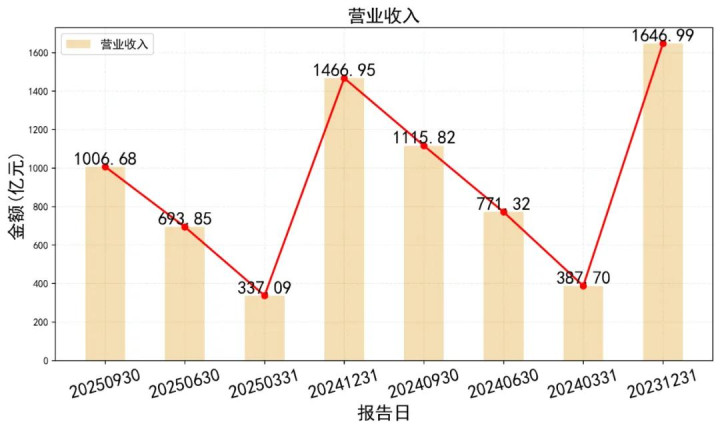

前三季度营收1006.68亿元,同比下降9.8%。营收下降,主要是净利息收入(银行的主业——存贷差)减少了8.3%。

这和大环境有关,银行息差普遍被压缩。亮点在于非利息收入,尤其是手续费及佣金净收入。三季度单季,这块收入同比大增了25%!

看来在利息收入增长乏力时,平安银行在财富管理、信用卡等中间业务上下了功夫,效果不错。

更关键的是成本控制。虽然营收在降,但营业支出(主要是业务及管理费用、信用减值损失)降得更多,同比减少了9.1%。

尤其是信用减值损失(可以理解为“坏账准备计提”),同比大幅减少了19.3%。

这说明银行对未来的风险预期没那么悲观了,或者资产质量确实在好转。结果就是,净利润降幅(-3.5%)远小于营收降幅(-9.8%)。省钱,也是本事。

2. 资产负债表:资产结构调整进行时

总资产规模变化不大,但内部结构在“乾坤大挪移”。最显眼的变化是交易性金融资产,比年初暴增了超过1600亿元!

同时,传统的贷款和垫款增长非常缓慢。这说明什么?银行可能觉得眼下好贷款项目不多,宁愿把更多钱投向流动性更好的金融资产。这种操作更灵活,但收益可能不如贷款稳定。

负债端,客户存款比年初微增,但应付债券减少了近600亿元。银行在调整负债来源,减少对发债的依赖,更多依靠存款。这对控制整体负债成本有好处。

3. 现金流量表:解开“钱去哪儿了”的谜团

这是最戏剧性的一张表。前三季度经营现金流净额只有717.83亿元,同比大降了47.7%。利润没少这么多,现金怎么就少了?

仔细看现金流量表附注里的“客户贷款及垫款净增加额”,前三季度高达1001.65亿元。而去年同期,这个数字只有433.47亿元。简单说,今年银行放出去的贷款,比去年多得多。

放贷款是现金流出,虽然创造了未来的利息收入(利润),但当下会消耗大量现金。这完美解释了“利润稳、现金降”的矛盾。

银行在积极扩张信贷,把钱投向了市场。

第三部分:数据背后的“因果链”与隐藏剧情

把这些数据连起来看,故事就清晰了:

1. 以量补价,转型对公。

利息收入下降(价跌),我就多放贷款(量补)。

从贷款结构看,平安银行正在收缩风险较高的零售贷款,大力扩张对公贷款。这是战略性的结构调整。

2. 现金与资产的“时空转换”。

经营现金流减少,不是因为经营差,而是因为把钱换成了“贷款”和“交易性金融资产”这些生息资产。

现在的现金流出,是为了换取未来的利息流入。这是一个时间换空间的操作。

3. 减值减少的双重含义。

信用减值损失大幅减少,一可能是资产质量真的改善了,二可能是银行对未来经济更乐观了。

无论是哪种,对净利润都是直接利好,起到了“业绩稳定器”的作用。

第四部分:行业与未来——转身的挑战与机遇

平安银行以零售业务闻名,但当前零售业务增长放缓。于是我们看到它明显在 “做深对公”。

这个转型方向是对的。对公业务能带来低成本存款,还能与集团的对公资源协同。

但挑战也很大,对公业务竞争激烈,且对经济周期更敏感。

从行业看,银行股整体估值处于历史低位。市场担心的是净息差收窄和房地产相关风险。

平安银行三季报显示,其拨备覆盖率保持较高水平,风险抵御能力较强。

多家券商研报给予“买入”或“增持”评级。

机构预测其2025年每股收益在2.02-2.36元之间,对应市盈率仅5倍左右,性价比凸显。

第五部分:估值与操作思路——便宜就是硬道理?

截至近期,平安银行股价在11.5元左右。我们取券商预测的中间值,2025年每股收益约2.2元。

那么当前市盈率(PE)仅为 11.54 / 2.2 ≈ 5.2倍。

对于一家全国性股份制银行,这个估值已经包含了足够的悲观预期。

横向比,低于行业平均水平;纵向比,处于历史估值底部区域。

投资建议:

短期(未来半年): 股价驱动因素在于市场对银行板块情绪的修复,以及公司自身业绩能否持续验证“降幅收窄、质量企稳”的逻辑。当前估值极具安全边际,存在超跌反弹机会。

长期(一年以上): 投资价值取决于其“零售降速、对公发力”的转型能否成功,以及整体宏观经济能否企稳回升。需要持续跟踪其对公贷款质量、净息差变化趋势。

操作上:

对于风险偏好较低的投资者,当前价位已具备分批布局的价值,可将平安银行作为银行板块的配置选择之一。

但需注意,银行股弹性通常较小,适合追求稳健的投资者。设定好心理价位和止损线,耐心持有。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

纵信优配提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯